AB客

AB客 2020-03-10 18:28

2020-03-10 18:28【福利来袭】覆盖全球81国海关数据开启免费使用限量名额!点击>>>免费使用,注册后不仅可以免费查询采购商联系方式,还可以查看行业分析报告。

加征关税排除政策是怎么样的?能退税么?如何退税?相信很多的关务人员一头懵。

根据《国务院关税税则委员会关于第二批对美加征关税商品第一次排除清单的公告》(税委会公告〔2020〕3号),企业若之前有进口过涉及排除清单一中的产品,现在可以向海关申请退还加征关税啦!

疫情期间,企业可通过邮寄、快递等无接触方式向申报地海关提交退税申请和相关书面材料(报关单,关税缴款书、退税申请书等)。具体业务需求可咨询深圳海关关税处或各隶属海关专项退税工作联系人。

深圳海关退税业务联系方式

其他关区的退税业务流程可咨询申报地海关办理,下周将陆续推送其他关区对美加征关税退税业务操作指南,敬请留意。

近期国务院税则委员会先后发布《关于开展对美加征关税商品市场化采购排除工作的公告》(税委会公告〔2020〕2号)《关于第二批对美加征关税商品第一次排除清单的公告》(税委会公告〔2020〕3号),对符合条件的原产于美国商品不予加征关税,既更好地满足了我国消费者日益增长的需要,又能帮助企业应对疫情、复工复产,可谓是重大政策红利。针对大家比较关心、容易困惑的问题,我们编选了简略版的答案,希望能够帮助大家快速理解政策。

(特别提醒,具体的政策规定请以公告为准!)

1.市场化排除和此前已经实施的排除工作有什么区别?

享受企业、能否退税不同:税委会3号公告对美加征关税商品排除清单商品,所有企业均可排除加征对美301措施反制关税,符合条件的还可退还已加征关税税款;税委会2号公告规定的市场化排除,只有申请主体进口核准金额范围内的相关商品,不再加征对美301措施反制关税,核准前已加征的关税税款不予退还。

二是商品范围不同:税委会3号公告实施的排除工作,允许排除加征关税的只限于排除清单内商品。税委会2号公告规定的市场化排除工作,除了可申请排除商品清单的商品外,申请主体还可提出增列排除商品申请。

2.加征关税商品市场化排除的总体流程?

第一步,企业登录排除申报系统(https://gszx.mof.gov.cn),填报并提交市场化采购排除申请;

第二步,税委会核准通过后,企业根据实际进口需求领取“排除编号”;

第三步:企业凭“排除编号”向海关进行申报。

3.外贸代理公司能否作为市场化排除的申请主体?

双抬头进口报关单包括“境内收货人”和“消费使用单位”两项内容,应由报关单中的“境内收货人”申请对美市场化排除。对外贸易合同中进口代理方(外贸代理公司)可以作为“境内收货人”申请。

4.企业已经领取“排除编号”,在向海关申报时应如何填报?

已领取排除编号的收货人,申报时应在报关单“随附单证及编号”项下的“单证代码”栏选择反制措施排除代码“0”(数字零),并在“单证编号”栏输入18位排除编号。

如果选择自报自缴方式,系统将提示“如随附单证中已录入‘0’反制措施排除代码,协定编号请选择‘特别协定2’!”,在协定税率栏目选择“特别协定2”后,将按照排除后税率计税。

5.排除编号和报关单、商品项的对应关系?

一个排除编号对应一票报关单(可以是多个商品项),一票报关单对应一个排除编号。值得注意的是,同时申报多个排除编号的企业,需将不同排除编号下的商品分别填写报关单,以免影响后续核销。

6.排除编号错填或者漏填,是否可以修改或补录?

货物放行前,可以对已填报的随附单证编号栏的排除编号进行修改或者补填排除编号。对于申报时未填报排除编号,且未提供税收担保的,货物放行后,企业向海关申请补录排除编号,海关不予受理;已加征的税款,海关不予调整。

7.对于3月2日以后进口,且暂未领取“排除编号”的商品,是否可以先行担保放行?

2020年3月2日起,如收货人暂未取得18位“排除编号”,企业可申请凭税款担保先予放行货物,采取保金、银行保函、关税保证保险等多元化税收担保方式向现场海关办理。

暂未领取“排除编号”且需要担保放行的商品,不适用于汇总征税模式,不适用于汇总征税模式,不适用于汇总征税模式(重要的事情说三遍)!

8.对美232措施反制关税是否可以依据此次市场化采购排除工作申请排除?

根据税委会2号公告,在一定期限内不再加征对美301措施反制关税,但对美232措施反制关税不在申请范围之内,对美232措施反制关税措施依然保留。

9.对美232措施反制关税涉及哪些商品?加征关税税率是多少?

2018年4月2日起,已对原产于美国的128项进口商品中止关税减让义务,包括对水果及制品等120项商品加征15%关税;对猪肉及制品等8项商品加征25%关税(税委会〔2018〕13号)。

10.第一批500亿美元对美加征关税第一次排除清单内商品退税申请期限临近,受疫情影响无法现场提交退税申请怎么办?

即日起至排除退税申请截止日(2020年3月11日含)前,企业可通过邮件、传真等无纸化方式向申报地海关提交退税申请,相关书面材料可于疫情结束后补充提交。企业提交的无纸化申请时间视为企业提出排除退税申请时间。

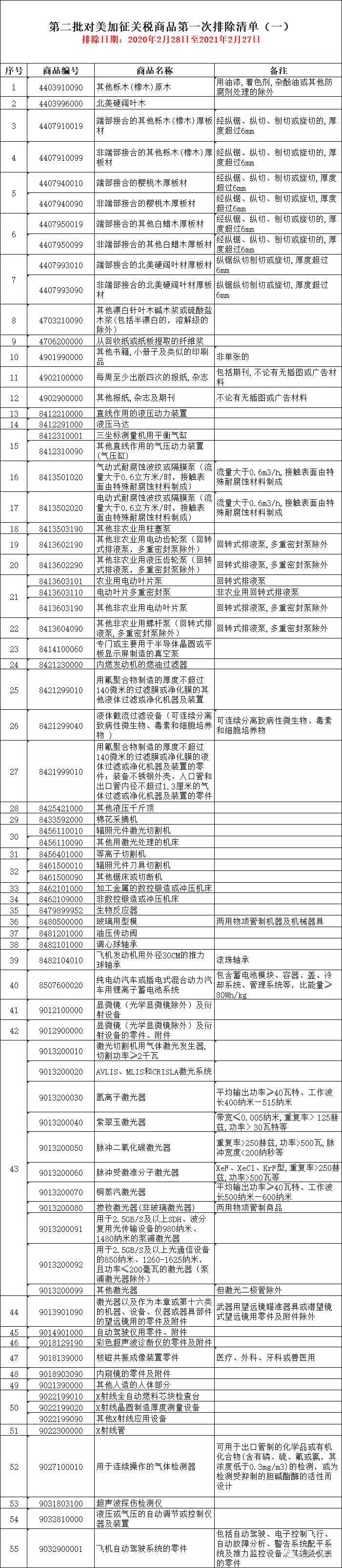

11.第二批600亿美元对美加征关税商品第一次排除清单商品都有哪些?

第二批600亿美元对美加征关税商品第一次排除清单共涉及65项商品,分为两个清单实施排除措施:清单一主要包括木材、纸浆、印刷品等55项商品;清单二主要包括第治疗器械、检测仪器等10项商品。

12.第二批600亿美元对美加征关税商品第一次排除清单中清单一和清单二有什么区别?

清单一所列商品,已加征对美301措施反制关税税款予以退还,应当自排除清单公布之日起6个月内(2020年8月21日截止)向海关申请办理;清单二所列商品,已加征的关税税款不予退还。

13.企业办理第二批600亿美元对美加征关税商品排除清单退税需要到海关现场申请吗?

疫情期间,为减少企业出行和海关业务大厅人员聚集,企业可通过邮寄、快速等无接触方式向申报地海关提交退税申请和相关书面材料。具体业务需求可咨询深圳海关关税处或各隶属海关专项退税工作联系人。

具体系统操作图解及深圳海关对美加征关税商品排除清单退税业务联系人及邮寄地址见上文表格。

对清单一所列商品,自2020年2月28日至2021年2月27日(一年),不再加征我为反制美301措施所加征的关税。对已加征的关税税款予以退还,相关进口企业应自排除清单公布之日起6个月内(2020年8月21日截止)按规定向海关申请办理。

(排除清单一,已加征的关税予以退还)

(排除清单二,已加征的关税不予退还)

来源:深圳海关门户网站