AB客

AB客 2020-01-08 20:01

2020-01-08 20:01特许权使用费是什么

特许权使用费,是指进口货物的买方为取得知识产权权利人及权利人有效授权人关于专利权、商标权、专有技术、著作权、分销权或者销售权的许可或者转让而支付的费用。

该如何申报?

报关单“支付特许权使用费确认”栏目填报

什么情况填“是”

对于存在需向卖方或者有关方直接或者间接支付与进口货物有关的应税特许权使用费的,无论是否已包含在进口货物实付、应付价格中,都应在“支付特许权使用费确认”栏目填报“是”。

什么情况填“否”

对于不存在向卖方或者有关方直接或者间接支付与进口货物有关的应税特许权使用费的,在“支付特许权使用费确认”栏目填报“否”。

什么情况免予填报

出口货物、加工贸易及保税监管货物(内销保税货物除外)免予填报。

特许权使用费申报纳税

纳税义务人在货物申报进口时已支付应税特许权使用费的,已支付的金额应填报在报关单“杂费”栏目。

纳税义务人在货物申报进口时未支付应税特许权使用费的,应在每次支付后的30日内向海关办理申报纳税手续,并填写《应税特许权使用费申报表》。

报关单“监管方式”栏目填报“特许权使用费后续征税”(代码9500),“商品名称”栏目填报原进口货物名称,“商品编码”栏目填报原进口货物编码,“法定数量”栏目填报“0.1”,“总价”栏目填报每次支付的应税特许权使用费金额,“毛重”和“净重”栏目填报“1”。

提醒

如果企业未在货物进口报关单“支付特许权使用费确认”栏目填报“是”的,是否还可以按照9500监管方式申报?

企业不能再按照9500申报。对于此种情形,如果企业自查发现漏报应税特许权使用费情事,可以采用主动披露方式向海关报告。

未按要求申报的违规后果

1,纳税义务人未按规定填报“支付特许权使用费确认”栏目造成少征或漏征税款的,海关可以自缴纳税款或者货物放行之日起至海关发现违反规定行为之日止,按日加收少征或者漏征税款万分之五的滞纳金。

2,纳税义务人按照规定填报“支付特许权使用费确认”栏目,但未在规定期限向海关办理特许权使用费申报纳税手续造成少征或者漏征税款的,海关可以自其应办理申报纳税手续期限届满之日起至办理申报纳税手续之日或海关发现违反规定行为之日止,按日加收少征或者漏征税款万分之五的滞纳金。

无心之失?

处罚太重?

补救措施?

有减免处罚!

减免滞纳金!

不影响信用等级!的方法!

想不想了解下?

稍安勿躁,重头戏来了!

若企业发现存在漏报应税特许权使用费,可通过主动披露实现自我救济。

海关主动披露制度!

1,海关主动披露制度是什么

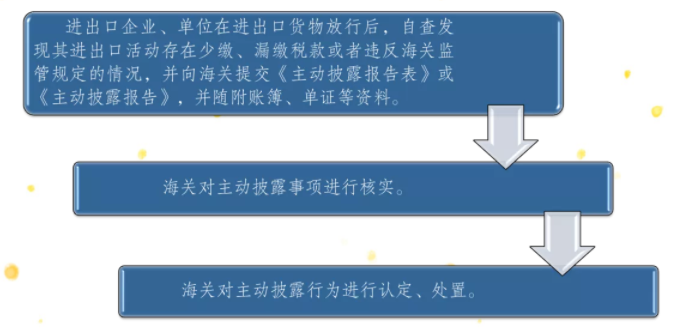

概念:主动披露,是指与进出口货物直接有关的企业、单位主动向海关报告其违反海关监管规定的行为,并接受海关处理的,应当从轻或者减轻行政处罚。

2,主动披露的红利

企业实现自我纠错的有效途径;

从轻、减轻或不予行政处罚;

减免税款滞纳金;

3,不予行政处罚的两种情形

三个月内:在涉税违规行为发生之日起三个月内向海关主动披露,主动消除危害后果的。

三个月后 :在涉税违规行为发生之日起三个月后向海关主动披露,漏缴、少缴税款占应缴纳税款比例10%以下,或者漏缴、少缴税款在人民币50万元以下,且主动消除危害后果的。

4,信用等级是否受到影响

进出口企业、单位主动披露且被海关处以警告或者50万元以下罚款行政处罚的行为,不列入海关认定企业信用状况的记录。

认证企业主动披露涉税违规行为的,海关立案调查期间不暂停对该企业适用相应管理措施。

5,主动披露的程序

材料递交给哪个海关?

企业所在地海关

原税款征收地海关

不认定主动披露的情形

报告前海关已经掌握违法线索的

报告前海关已经通知被稽查人实施稽查的

报告内容严重失实或者隐瞒其他违法行为的